Retrabalho em escritórios de projeto de engenharia e arquitetura

Objetivo

O objetivo deste artigo é apresentar os benefícios de calcular o retrabalho nas atividades realizadas nos escritórios de engenharia e arquitetura. Além disso, serão discutidos os possíveis insights que esse cálculo pode proporcionar.

Nível de conhecimento do retrabalho

A seguir, será apresentada uma escala de entendimento sobre o conceito de retrabalho, que serve como fundamento para o artigo em questão. Partindo do nível 0, caracterizado pela falta de compreensão, até alcançar o nível 3, marcado por um entendimento abrangente que considera todos os custos associados ao retrabalho. Este artigo visa explorar esses diferentes níveis e suas implicações, oferecendo insights valiosos sobre como lidar eficazmente com o retrabalho em diversas esferas profissionais nos escritórios de engenharia e arquitetura.

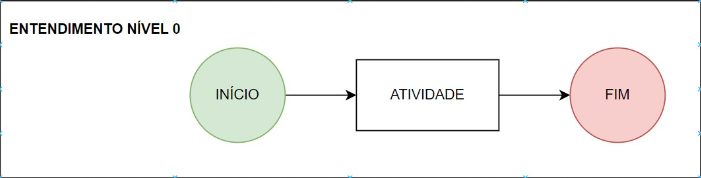

Nível 0

Neste estágio, há apenas um conhecimento superficial da atividade, limitando-se ao entendimento do que deve ser feito, sem considerar aspectos adicionais. Não se leva em conta, por exemplo, o custo associado à revisão da atividade. É crucial destacar essa lacuna, uma vez que em muitos escritórios, a revisão das atividades é frequentemente realizada pelos gerentes de projetos.

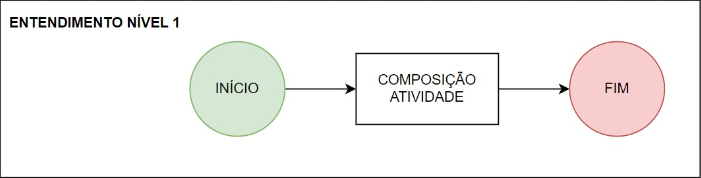

Nível 1

Agora, neste estágio, alcançamos uma compreensão abrangente de todos os custos diretos envolvidos na atividade. Essa conscientização permite uma precisão apurada dos custos da atividade, conforme descrito na literatura especializada como composição de serviço. Abaixo, exploraremos a hierarquia que constitui uma composição de serviço.

- Composição de Serviçomão de obramaterialequipamentocomposições de serviço

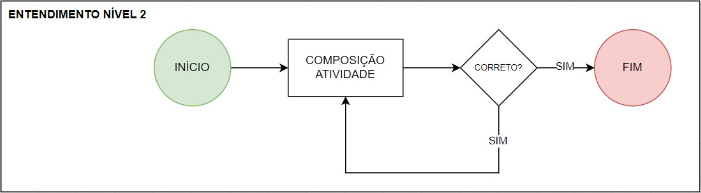

Nível 2

Considerar apenas os custos diretos das atividades revela-se insuficiente para aqueles que reconhecem a abrangência dos custos envolvidos. Nesse contexto, a verificação da correção das atividades também implica um custo, embora, neste estágio, seja tratada meramente como um custo indireto. Isso ocorre porque se presume que aquele responsável por verificar a atividade correta também examina outras, o que indica que o custo não está diretamente vinculado à atividade em questão.

Em síntese, temos os custos diretos associados às composições de serviço, juntamente com os custos indiretos relacionados ao gerente ou gestor responsável pelas verificações. Contudo, o desafio reside em classificar a revisão como um custo indireto, o que complica o cálculo do custo total em relação ao número de verificações realizadas.

- Composição de Serviço Atividademão de obraequipamentocomposições

- Custos Indiretos.

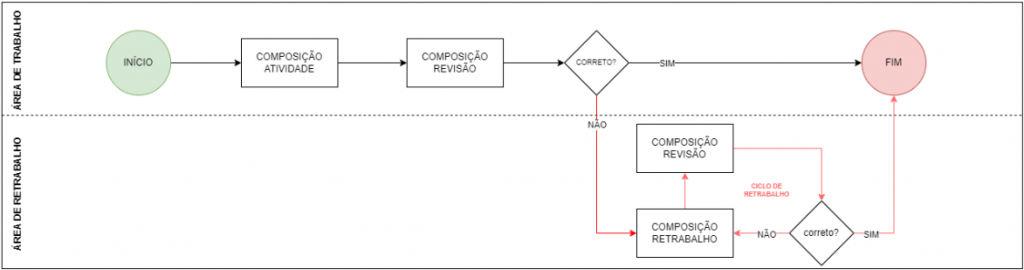

Nível 3

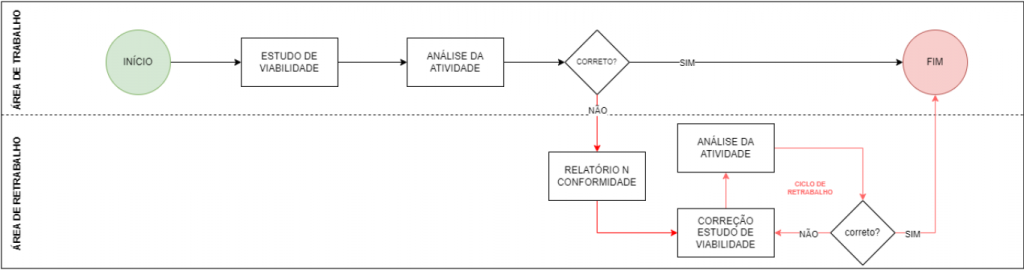

Este estágio representa o ápice do entendimento sobre as atividades, em que a própria atividade, a revisão e o retrabalho são abordados e quantificados de maneira independente. Essa abordagem possibilita o cálculo preciso dos custos associados a cada retrabalho ou revisão realizada, além da atividade principal que deu origem às demais. Torna-se claro que, em cada instância em que a atividade não está correta, e a revisão ao final de cada ciclo, são consideradas como retrabalhos. A primeira vez em que a atividade é rejeitada marca o início do ciclo de retrabalho, conforme ilustrado na imagem abaixo.

- Composição de Serviço Atividademão de obraequipamentocomposições

- Composição de Serviço Revisãomão de obraequipamentocomposições

- Composição de Serviço Retrabalhomão de obraequipamentocomposições

- Custo Indireto

Três exemplos de um mesmo cenário

Imaginemos que, em um escritório de projetos de engenharia e arquitetura, um gerente de projetos solicite a um de seus projetistas a elaboração de um estudo de viabilidade. Com base nesse escopo, a sequência de eventos se desenrola da seguinte maneira:

1. O projetista investe 8 horas no trabalho e entrega o resultado para revisão do gerente.

2. O gerente dedica 10 minutos para análise, solicita algumas correções e, em seguida, produz um relatório em mais 10 minutos.

3. O projetista investe mais 2 horas para implementar as correções sugeridas.

4. O gerente realiza uma análise de apenas 5 minutos, concluindo que, desta vez, o estudo de viabilidade está correto.

Com a hipótese delineada anteriormente e a introdução dos diversos níveis de consciência, torna-se viável explanar como os custos associados ao retrabalho serão contabilizados, sob a perspectiva dos quatro níveis.

Análise sob o Prisa do Nível 0 de Compreensão

Devido à ausência de conhecimento acerca dos custos de todos os insumos, neste estágio, torna-se inviável determinar o custo tanto da atividade quanto do retrabalho.

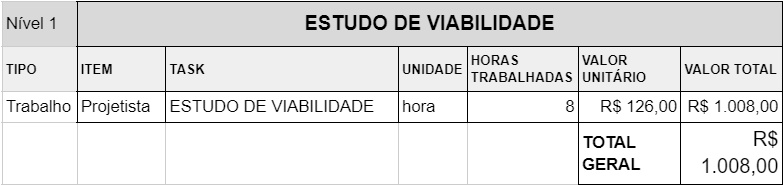

Análise no Âmbito do Nível 1 de Compreensão.

Neste estágio, a atividade “Estudo de Viabilidade” é percebida como uma composição de serviço, o que implica que o custo de todos os insumos é conhecido. Assim, o custo levantado seria algo do seguinte modo:

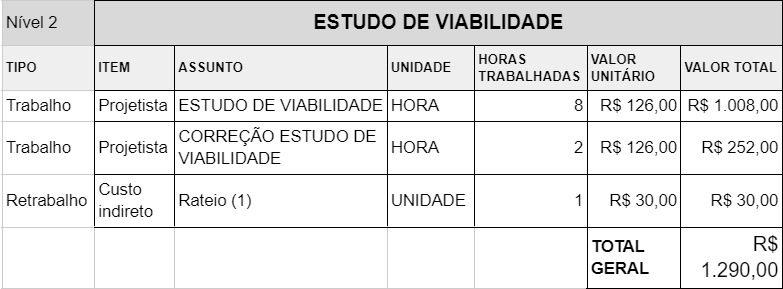

Análise no Âmbito do Nível 2 de Compreensão.

Este nível é amplamente reconhecido tanto nas literaturas sobre engenharia de custos quanto nas empresas que aplicam esse método. Agora, o custo direto, ou seja, da tarefa decomposto na composição de serviço, é considerado, assim como o custo indireto. Os custos relacionados aos gerentes, fiscais e outras atividades gerenciais, por não serem computados diretamente no custo da atividade, são entendidos como indiretos, não diretos à atividade. No entanto, a complexidade surge quando o custo indireto se transforma em um índice, rateado sobre todo o custo; em uma obra, por exemplo, é utilizado o BDI.

A pergunta crucial é: quanto exatamente custou o trabalho e retrabalho sob essa ótica? Vamos explorar:

(1) Este rateio é calculado de forma indireta, tornando impossível determinar com precisão o custo real do retrabalho, apenas permitindo estimativas. Como não está diretamente vinculado, se ocorrerem múltiplos ciclos de repetição do retrabalho, torna-se cada vez mais desafiador estimar o custo total do retrabalho.

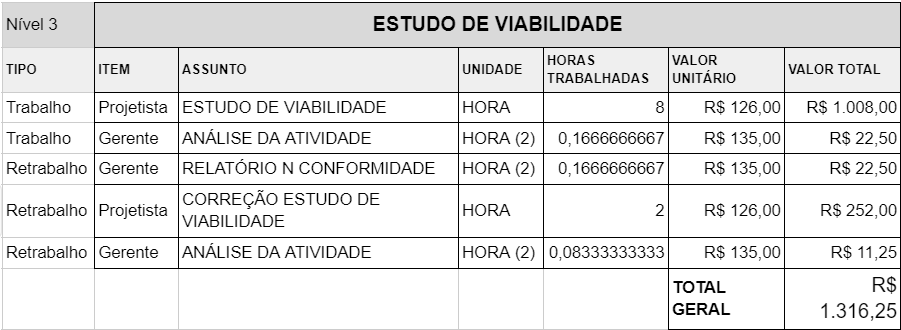

Análise no Âmbito do Nível 3 de Compreensão.

Sob esta perspectiva, todos os custos são conhecidos, tornando o trabalho com custos indiretos praticamente sem sentido. Além disso, a mensuração é tão detalhada que a repetição da tarefa e a revisão são contabilizadas e calculadas a cada ocorrência. Embora possa parecer utópico, um exemplo pode tornar essa abordagem mais clara:

(2) Conversão de minutos para horas.

Abaixo, é possível analisar a interação entre as atividades e os responsáveis por cada tarefa. Destaca-se a precisão presente nessa quantificação, pois, em caso de a tarefa entrar em um ciclo repetitivo, todos os custos são contabilizados a cada repetição, diferentemente do que ocorre nos níveis de consciência mais baixos.

Conclusão

Ao explorar a complexidade da mensuração de custos em projetos de engenharia e arquitetura, é evidente que a evolução do entendimento, destacada nos níveis analisados, desempenha um papel crucial na eficácia do gerenciamento. A transição desde o Nível 0 até o Nível 3 ressalta a importância de uma abordagem mais refinada para a quantificação de custos, especialmente em atividades suscetíveis a repetições.

Além disso, a metrificação detalhada não apenas permite a quantificação precisa dos custos de trabalho e retrabalho, mas também atua como um canal valioso de feedback entre a gerência e os colaboradores. Os gerentes podem agora avaliar a quantidade de retrabalho associado a um projetista específico, enquanto a diretoria pode analisar os retrabalhos provenientes de determinados gerentes. Essa transparência levanta questionamentos pertinentes, como a compreensão dos projetistas ou mesmo questões relacionadas à didática de gestão.

Dessa forma, ao adotar abordagens mais avançadas de mensuração de custos, as organizações não apenas otimizam suas operações financeiras, mas também fortalecem a comunicação interna e a aprendizagem organizacional. A metrificação detalhada é mais do que uma ferramenta de gestão financeira; é um instrumento estratégico que possibilita uma compreensão aprofundada, promovendo uma cultura organizacional de aprendizado contínuo e melhoria constante.

“Aleatório é o nome que damos a um evento que ainda não conseguimos calcular.”

Atenciosamente,

Eng. Civil Rodrigo da Silva Oliveira